AC米兰技术文章

article 热门搜索:

热门搜索:  更新时间:2026-01-15

更新时间:2026-01-15 点击次数:

点击次数: AC米兰·(中文)官方网站-Milan brand进入2026年、人工智能(AI)的浪潮正以前所未有的力量重塑着全球产业格局。从千亿参数的大语言模型到驱动万物互联的边缘计算,一个共识已然形成:算力是新时代的“石油”。然而在这场波澜壮阔的算力革命背后,一个物理世界的严峻挑战正日益凸显——散热。

当一块GPU的功耗轻松突破1000瓦,当成千上万的高性能服务器被密集部署在数据中心时,传统依赖空气流通的“风冷”技术已然力不从心。巨大的能耗、难以控制的温度、以及由此带来的性能瓶颈,共同构成了AI时代一道难以逾越的“热障”。这不仅是技术问题,更是经济问题和环境问题。

在此背景下一种更高效、更绿色的散热技术——液冷,正从幕后走向台前,成为决定未来算力中心成败的关键变量。润泽科技凭借其在液冷领域的超前布局和深度实践,正悄然构建起一道坚固的技术护城河。

我们将穿透“东数西算”、“REITs”等宏大叙事,聚焦于润泽科技最硬核的技术底牌——液冷技术,深入剖析其如何从一家数据中心“算力地主”进化为AI时代核心基础设施的“技术赋能者”,并探讨这项“冷却”的艺术将如何决定其在未来竞争中的“热度”。

要理解润泽科技为何能在液冷技术上取得领先,首先需要对其公司画像、战略地位和商业模式有一个清晰的认知。润泽科技的成功,是其精准卡位国家战略、巧妙运用资本工具与前瞻性技术布局三者结合的产物。

润泽智算科技集团股份有限公司(以下简称“润泽科技”)成立于2007年,自2009年在廊坊经济技术开发区开启其数据中心事业以来,便专注于超大规模数据中心的建设与运营。其发展历程可以清晰地划分为几个阶段:

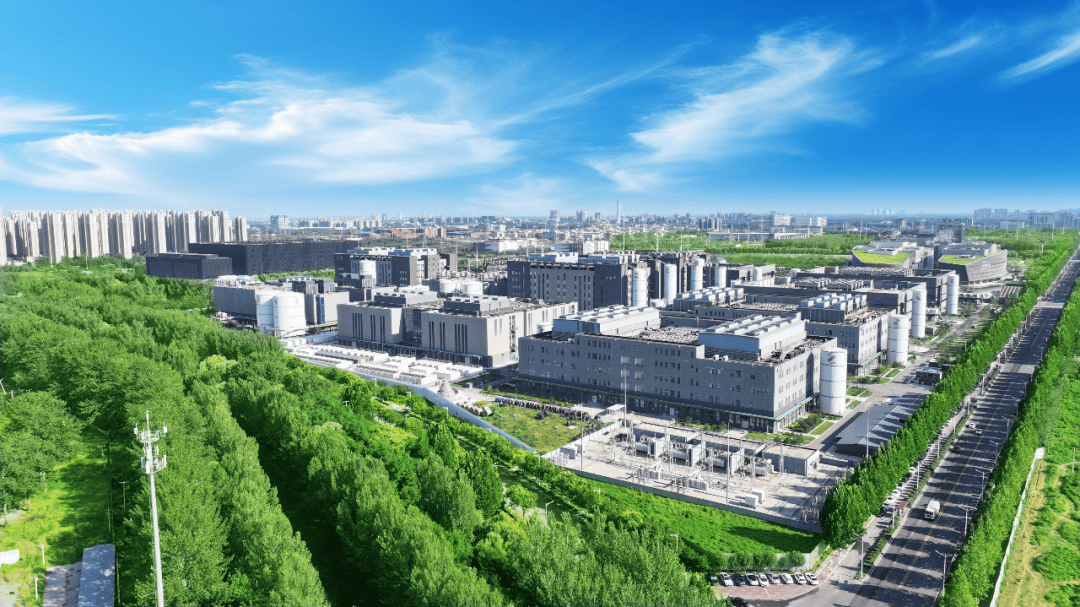

在京津冀核心地带的廊坊,润泽科技规划并建设了润泽(廊坊)国际信息港,这是一个规划容纳约13万架机柜的超大规模数据中心集群。这一阶段,公司以传统的IDC(互联网数据中心)业务为主,为客户提供机柜、带宽、电力等基础设施服务,奠定了其重资产运营的基础。

2015年润泽科技通过借壳普丽盛成功登陆创业板,获得了宝贵的资本市场平台。这一里程碑事件为其后续的规模扩张提供了强大的资金弹药。2022年公司完成重大资产重组,将数据中心业务完全注入上市公司,并募集了47亿配套资金,主营业务正式聚焦于数据中心服务。

随着AI时代的到来,市场需求从基础的存储和联网,转向了对高性能计算的渴求。润泽科技敏锐地捕捉到这一趋势,将业务重心向AIDC(智算中心)倾斜。AIDC不仅是物理空间的提供,更是高密度、高性能、高能效算力解决方案的集成。正是在这一阶段,液冷技术的重要性被提升到前所未有的战略高度。

传统的“压舱石”业务,为大型互联网企业、运营商、金融机构等提供稳定的机柜租赁和网络服务。2025年上半年该业务营收为16.14亿元,是公司稳健现金流的来源。

面向未来的“增长引擎”,为AI、大模型等高性能计算场景提供定制化的算力服务,其核心特征是高密度、高算力,而液冷技术是实现这一目标的关键。2025年上半年AIDC业务营收达到8.82亿元,展现出强劲的增长势头,到了2025年上半年,其AIDC业务收入占比已达到约57.46%,成为增长的核心驱动力。

公司前瞻性地在京津冀、长三角、粤港澳大湾区、成渝、甘肃等国家算力枢纽节点的核心区域进行了布局。这种布局使其不仅能满足东部核心区域对低延迟算力的需求,也能承接西部地区的大规模数据处理任务,完美契合了国家优化算力资源配置的顶层设计。

2025年8月,润泽科技REIT的成功上市交易,开创了国内数据中心资产证券化的新模式。这一举措的战略意义极其深远:

数据中心是典型的重资产行业,建设周期长,资金沉淀大。REITs将成熟的、能产生稳定现金流的数据中心资产打包上市,提前回笼资金,有效降低了公司的负杜杆率。

通过REITs回笼的资金,可以投入到新一代智算中心(尤其是需要更高技术投入的液冷数据中心)的建设中,形成“建设-运营-REITs-再建设”的良性循环,加速了公司的扩张步伐。

润泽科技通过构建超大规模、多节点布局的物理基础设施,并辅以高效的资本运作,成功地将自己打造成了中国算力版图上不可或忽视的一极。然而在坚实的“躯体”之上,真正让其在AI时代脱颖而出的,是其技术“灵魂”——液冷技术。

如果说超大规模园区和“东数西算”布局是润泽科技的“面子”,那么液冷技术就是其最核心的“里子”。面对AI算力带来的“散热之困”,润泽科技不仅是参与者,更是技术路径的探索者、能效记录的创造者和行业规则的制定者。

要理解润泽科技的选择,必须先理解问题的严重性。传统风冷技术的原理是通过空调制造冷空气,经由机房的架空地板吹向服务器,带走热量后再由热通道排出。这种方式在单机柜功率较低(如3-6kW)的时代尚能应付,但在AIDC时代,其弊端暴露无遗:

空气的导热能力远逊于液体。为了冷却高功耗芯片,风扇需要以极高转速运行,产生巨大噪音和能耗,但散热效果仍有上限。

制冷系统是数据中心的“电老虎”,风冷数据中心的PUE(电源使用效率)值通常在1.5-1.6左右,这意味着IT设备每消耗1度电,就有0.5-0.6度电被用于制冷等非计算任务。

高密度的算力部署要求在有限空间内塞入更多服务器,但风冷系统需要足够的气流通道,这限制了机柜的排列密度。

液冷技术则从根本上改变了游戏规则。它利用导热性远超空气的液体(如水、特殊冷却液)直接或间接接触发热部件,将热量高效带走。根据实现方式,主要分为冷板式液冷和浸没式液冷。润泽科技正是在这条技术赛道上,做出了自己的战略抉择。

面对液冷技术的不同分支,润泽科技展现了其务实而前瞻的技术判断力。公司并未固守单一路径,而是进行了双重布局,并根据当前的技术成熟度和市场需求,选择了最适合大规模商用的方案。

这是一种将服务器等IT设备完全浸泡在绝缘、无腐蚀性的冷却液中的终极散热方案。热量直接从发热源传递给液体,散热效率极高,理论上PUE可以做到非常低。润泽科技已经建设了浸没式液冷的实验机房,并取得了良好的PUE指标。然而公司也清醒地认识到,浸没式液冷在成本、可维护性、以及对现有服务器生态的兼容性方面仍面临挑战,大规模商用尚需时日。

这是润泽科技当前及未来的主流技术方向。该技术通过在CPU、GPU等核心发热部件上安装内部有液体流道的“冷板”,冷却液在密闭的管路中循环,将热量从冷板带走,再通过冷却单元进行降温。其优势在于:

相较于浸没式液冷,冷板式方案的初期建设成本更低,更易于实现规模化应用。

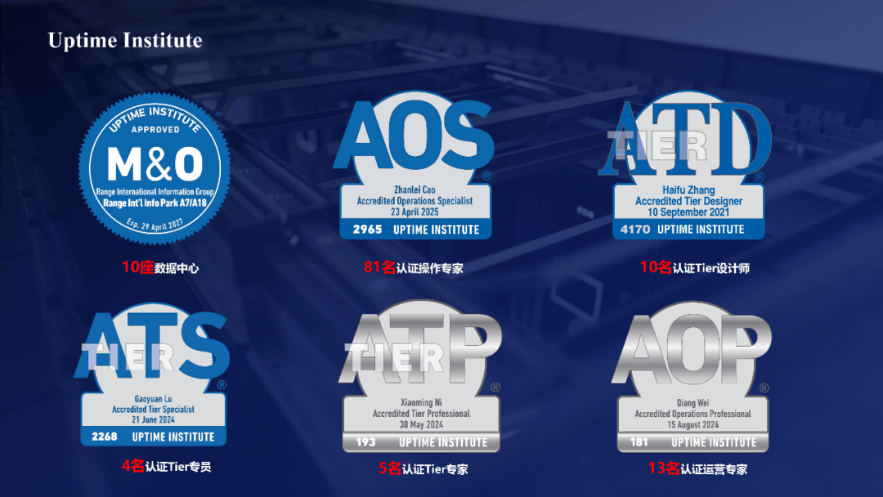

润泽科技是“业内较早研发冷板式液冷方案的公司之一”,拥有深厚的技术积累,并已开始批量交付液冷机房和机柜。

通过“实验浸没式,主攻冷板式”的策略,润泽科技既保持了对前沿技术的跟进,又确保了当前商业化落地的效率和可靠性。自2020年起公司便开始探索和实践液冷技术,并在2024年全面应用自研的新一代冷板式液冷技术,实现了单机柜40kW以上的高密度部署。

技术路线的选择最终要通过实际效果来检验,而PUE值就是最直观的成绩单。在这方面,润泽科技交出了一份令人瞩目的答卷。

,这已经非常接近1.0的理论极限值。在其部分已运营的算力中心,实际PUE也已普遍降到1.3以下,远低于国家要求的2025年数据中心平均PUE降至1.5以下的目标。

PUE值的微小降低,对应的是巨大的能源节约。据测算一个采用液冷技术的智算中心,每年可节电高达

。在国家“双碳”战略和能耗双控政策日益收紧的今天,这种绿色能力本身就是最核心的竞争力之一。

润泽科技的液冷技术并非停留在实验室或PPT上,而是已经转化为一个个成功交付的商业案例,服务于中国最顶尖的科技企业。

。该项目支持单机柜功率超过20kW,PUE低至1.16,这不仅是润泽科技自身的技术里程碑,也为整个行业树立了液冷技术大规模应用的新标杆。

润泽科技的核心客户包括字节跳动、华为云、京东、快手等互联网巨头。其中公司与字节跳动的合作尤为深入,是其IDC核心供应商,字节跳动贡献的收入占比超过60%。这些头部客户对算力需求最为苛刻,其AI业务的发展离不开高密度、高能效的数据中心支持。润泽科技通过提供领先的液冷解决方案,与这些客户形成了深度绑定的战略合作关系,确保了业务的稳定性和持续性。

公司的液冷技术已应用于全国多个AIDC集群。2025至2026年,润泽科技的液冷交付规模进一步扩张。例如:公司计划在2025年8月协助客户完成单机柜百千瓦级超节点国产液冷智算集群的部署,这标志着其技术能力和服务规模将再上一个新台阶。

一家技术公司的最高境界,不是简单地应用技术,而是定义技术、输出标准。润泽科技正走在这条路上。

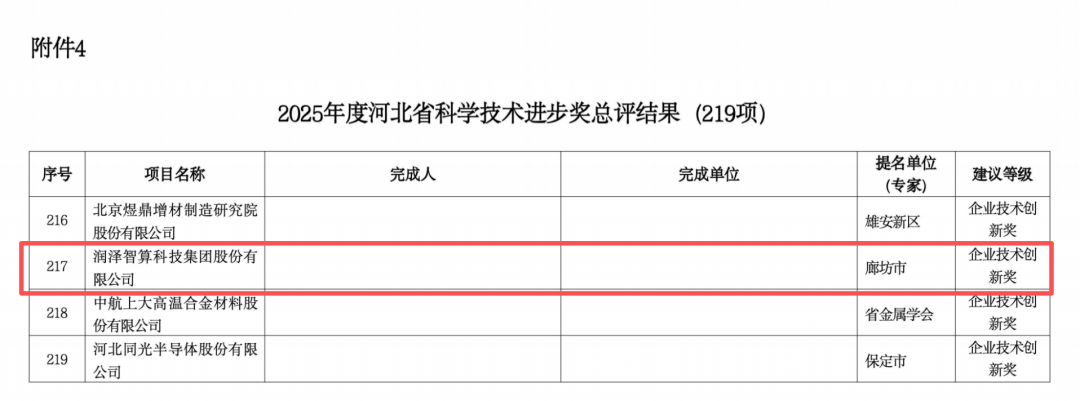

。公司自主研发的“数据中心智能低碳全域制冷系统”项目,获得了多项国家发明专利授权。这些专利不仅保护了自身的研发成果,也构建了强大的技术壁垒,使竞争对手难以模仿。

凭借在液冷技术领域的深厚积累和实践经验,润泽科技深度参与了多项行业标准的编制工作。例如:公司参与编制了

、《数据中心液冷系统技术规范》等多达5项行业标准。从技术实践者到标准制定者,这一角色的转变,标志着润泽科技已将其技术优势转化为行业影响力,引领着整个行业向更高效、更绿色的方向发展。

通过技术路径的精准选择、极致能效的追求、大规模商业实践的验证以及行业规则的制定,润泽科技已经围绕液冷技术构建起了一道集技术、客户、标准于一体的、难以逾越的“护城河”。

技术优势最终需要转化为商业价值和财务表现。液冷技术正成为驱动润泽科技业绩增长和估值提升的核心引擎。

虽然润泽科技的财报并未单独披露液冷技术业务的直接营收,但其对公司业绩的贡献可以通过高增长的AIDC业务管窥一豹。

液冷技术是AIDC业务的基石。没有液冷,高密度、高性能的智算中心就无从谈起。如前所述,润泽科技的AIDC业务收入占比已从2024年的33.25%,快速提升至2025年上半年的约57.46%,成为公司最重要的收入来源。

AIDC业务相比传统IDC业务,具有更高的技术附加值,因此毛利率也更高。随着液冷订单占比的持续提升(2025年Q1液冷订单占比已达45%,远高于行业水平),公司整体的盈利能力有望得到进一步优化。尽管公司在2025年上半年因大规模投入导致净利润短期承压,但其经营活动现金流净额高达22.62亿元,远超8.82亿元的净利润,显示出强大的“造血”能力和高质量的盈利。

在中国第三方IDC市场,润泽科技面临着与万国数据(GDS)、世纪互联(VNET)等巨头的激烈竞争。然而在液冷这一关键细分赛道上,润泽科技凭借其先发优势占据了有利身位。

润泽科技是“业内研发及运行液冷智算中心最早的公司之一”。相比竞争对手,公司在液冷技术的研发和应用方面更为超前,已经实现了整栋纯液冷智算中心的交付,而部分竞争对手可能仍处于液冷改造的初期阶段。

润泽科技的盈利能力在行业中表现突出。有数据显示,其毛利率是万国数据和世纪互联的2.5倍。这背后固然有商业模式的差异(润泽科技更专注于批发型业务),但也从侧面反映了其通过提供高附加值的液冷AIDC服务,获得了更强的议价能力和成本控制能力。

深度绑定字节跳动等头部AI客户,形成了强大的示范效应。这种与客户共同成长的模式,使其能够更早地理解前沿算力需求,并迭代其液冷技术方案,形成正向循环。

展望未来,液冷技术将从“可选”变为“必选”,其市场渗透率将迎来爆发式增长。

行业预测2026年,液冷技术在AI服务器中的渗透率将显著提升,成为主流配置。随着芯片功耗的持续攀升和AI算力需求的指数级增长,液冷技术的经济性和必要性将日益凸显。

作为“液冷领先”的头部企业,润泽科技将持续受益于这一趋势。公司规划中的多个AIDC智算中心集群将大规模部署液冷技术。其技术目标也在不断刷新,从单机柜40kW到百千瓦级的超节点集群,润泽科技正不断推高行业的技术天花板。

截至2026年初,润泽科技已经站在了一个绝佳的历史节点上。它以廊坊为原点,借“东数西算”之势,将算力版图拓展至全国;它以IDC为基石,乘AI之风,将业务核心升级至AIDC;最重要的是,它以液冷技术为利刃,劈开了AI时代最棘手的“热障”难题,为自己赢得了通往未来的关键门票。

润泽科技的故事告诉我们,在数字经济的浪潮中,真正的护城河并非仅仅源于规模和资本,更源于对核心技术的前瞻性洞察和不懈投入。通过“冷却”这个物理世界,润泽科技正在“沸腾”自己的商业未来,也为中国乃至全球的AI产业发展,提供着至关重要的“冷静”支持。它的未来值得市场持续关注与期待。返回搜狐,查看更多

当前位置:

当前位置: