AC米兰技术文章

article 热门搜索:

热门搜索:  更新时间:2026-02-11

更新时间:2026-02-11 点击次数:

点击次数: AC米兰·(中文)官方网站-Milan brand-名单的一边,是以“聪明钱”著称的北向资金和以稳健著称的全国社保基金。 它们的风格众所周知,擅长长线布局,看重的是企业根基和价值,往往一拿就是好几年。

名单的另一边,赫然列着高盛、瑞银、摩根士丹利这些国际大投行的名字。 它们的玩法截然不同,更热衷于追逐市场热点和短期题材,行动敏捷,来去如风。

在投资江湖里,这两类资金向来被视作风格迥异、甚至有些“道不同”的群体。 它们同时看上一只股票的情况不是没有,但像这次一样,在同一个季度里,不约而同地大手笔买入甚至新进成为前十大股东,堪称罕见。 去年三季度,它们就这样“同框”出现在一家上市公司的前十大流通股东名单里,更像是一场无声的集体行动。

这到底是一家什么样的公司,能有如此魔力,让投资理念截然不同的“长跑选手”和“短跑健将”都坐到了同一张牌桌上?

股东名单的变化提供了最直接的证据。 根据去年三季度报告,北向资金在那个季度猛烈加仓,持股数环比暴增了291.15%,达到640.04万股,一举成为公司第二大流通股东。 与此同时,国际投行们也在同步进场扫货:瑞银集团新买入241.62万股,成为第三大股东;高盛公司新买入174.12万股,位列第四;摩根士丹利新买入122.64万股,排在第七。 而向来以审慎著称的社保基金六零二组合,也选择了在这个时点新进90.38万股,跻身前十。

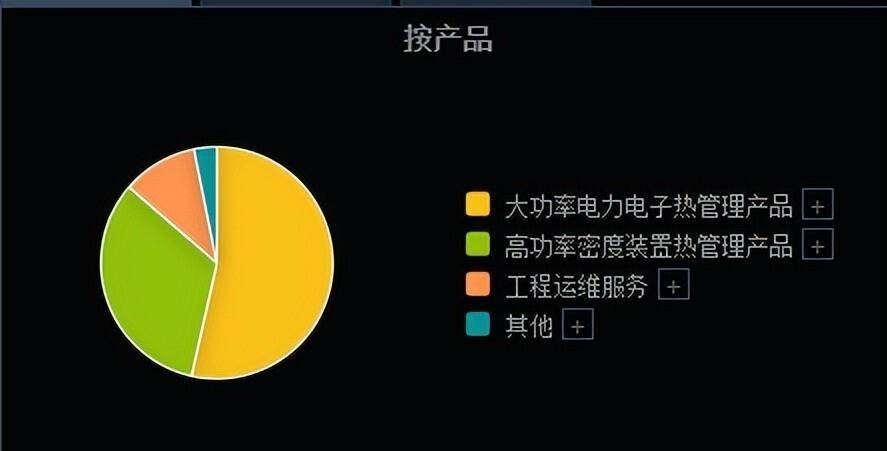

这家引发关注的公司在2016年登陆创业板。 它的主营业务,用一句话概括,就是为高发热的设备“降温”。 专业术语叫热管理设备及控制系统,主要产品包括两大类:一类是服务于高压直流输电等电力系统的大功率电力电子热管理产品;另一类是针对服务器、芯片等设备的高功率密度装置热管理产品。

从收入构成来看,公司的核心根基在于电力领域。 去年上半年,大功率电力电子热管理产品贡献了2.24亿元的营收,占到公司总收入的53.54%,更是贡献了超过60%的利润,毛利率接近28%。 而高功率密度产品虽然营收也有1.37亿元,但毛利率相对较低,约为14%。

公司的技术实力有官方的背书。 它不仅是国家工信部认定的“专精特新”小巨人企业,还入选了国家制造业单项冠军示范企业名单。 在当下最火的液冷赛道,它已经准备好了三种技术方案:冷板式液冷、浸没式液冷和集装箱式液冷,目标直指降低大型数据中心的巨大能耗。

就是这样一家有技术、有认证的公司,其经营历程也并非一帆风顺。 翻开其财报,可以看到一条清晰的“V型”轨迹。 公司的营业收入在2023年遭遇了一次显著的滑坡,同比出现大幅下滑。 随着收入下滑,利润也紧随其后大幅缩水,甚至在2024年,公司出现了自上市以来的首次年度亏损。

转机在2025年到来。 今年年初,公司发布了一份引人瞩目的年度业绩预告。 预告显示,公司预计2025年全年实现净利润2350万元至3050万元。 这个数字本身或许不算惊人,但对比上一年,其同比增长幅度达到了147%到161%,也就是说,利润猛增了接近一倍半。

这份业绩预告,是公司经营触底反弹的一个明确信号。 对于业绩增长的原因,公司在公告中给出了三点解释:第一,电力行业整体景气度回升,高压直流输电工程建设持续推进,公司相关的水冷产品交付量因此稳步提升。 第二,公司内部通过提升运营效率、优化生产调度,使得产品的毛利率得到了改善。 第三,公司的联营企业东莞硅翔业绩增长,为公司带来了可观的投资收益。

与利润同步改善的,还有公司现金流的质量。 一个关键的财务指标“净现比”(经营现金流量净额与净利润的比值),在过去三年曾持续为负,意味着公司账面上赚到的利润并没有完全转化为实实在在的现金流入。 但在2025年,随着盈利好转,这个指标实现了惊人的逆转。 根据相关财务数据测算,其净现比大幅转正。 另一个指标“收现比”(销售商品提供劳务收到的现金与营业收入的比值)则一直相对稳定,常年保持在0.8以上,这说明公司的销售回款情况一直比较健康,收入的质量有保障。

那么,回到最初的问题:为什么这些机构偏偏在去年三季度这个时点集体行动? 它们到底看到了什么?

表面的直接催化剂,很可能是对公司业绩即将反转的预判。 机构的研究能力往往能提前嗅到行业和公司基本面的变化。 去年三季度,正值公司经营的低谷期,但电力行业的复苏迹象和公司在液冷领域的布局,可能已经让一些敏锐的资金看到了拐点将至。

更深层、更具吸引力的故事,则在于一个更大的时代背景,人工智能算力爆发所带来的基础设施革命。 人工智能的竞赛,本质上是算力的竞赛。 而当前先进的AI芯片,其功耗已经达到了一个惊人的水平。 例如,行业领先的芯片功耗已突破千瓦级别,传统的风冷技术已经接近散热极限。 能耗和散热,成了制约算力规模进一步扩大的核心瓶颈。

这时,液冷技术从“可选项”变成了“必选项”。 相比风冷,液冷的散热效率高出不止一个量级,能够直接应对超高功耗芯片的散热挑战,并且有望大幅降低数据中心的整体能耗(PUE值)。 全球科技巨头都在积极建设超大规模数据中心,而降低PUE、实现绿色计算,不仅是经济需求,也日益成为政策导向。 中国多地已对新建数据中心的PUE值提出了严格的限制标准,这相当于从政策层面为液冷技术的普及按下了加速键。

这家公司的吸引力在于,它恰好站在了这个技术变革的交汇点上。 它并非一个只讲未来故事的纯概念股,而是在电力热管理这个稳健基本盘之上,叠加了数据中心液冷这个爆发性极强的成长赛道。 对于长线资金而言,电力业务的复苏提供了安全垫和估值基础;对于短线敏锐的资金而言,AI液冷的故事则提供了充分的想象空间和题材弹性。

去年三季度的股东名单,就像一张无声的投票。 不同策略的资本用真金白银表达了它们的判断。 而当公司2025年业绩预增147%以上的公告发出时,市场似乎才开始明白,那场看似不寻常的“抢筹”背后,究竟是在争夺什么。返回搜狐,查看更多

当前位置:

当前位置: